我今天给这个内容起的标题,叫《真假价值投资》。这个标题本身就意味着一个判断:在中国的价值投资圈里,是存在“假价值投资”的。那么什么是真的?他们为什么是假的?我今天就跟大家系统地分享一下。

在讲结论之前,我不想先灌输观点,我想先直接向大家寻找答案。我想问一个很简单的问题:你心里的价值投资是什么?请你用一句话,大嗓门喊出来。

现场有人说,四毛买一块。也有人说,安全边际。还有人说,买股票就是买公司,买股票就是买企业。

刚才这几个答案,其实可以抽象成两种完全不同的观念。“四毛买一块”和“安全边际”本质上是一个意思,四毛买一块就是安全边际的具体化表达;而“买股票就是买企业”,则是另一种完全不同的说法。

那么问题来了,“买股票就是买企业”和“四毛买一块”,大家认为它们是同义词,还是不同的含义?如果是不同的含义,那它们还能不能同时作为价值投资的定义?如果只能选一个,哪一个是错的?为什么?

我们先来看“买股票就是买企业”这句话。这个说法本身,并不谈价格,只谈企业本身好不好。意思是,只要企业好,买了就是价值投资。

那我问大家一句:这个逻辑成立吗?在现实生活中,如果有一个人买任何东西只看好不好,从来不关注价格,你会怎么评价这个人?是不是整体上偏傻?我说的是不是这个道理?

所以,“买股票就是买企业”这个观点,它并不是价值投资。它也是一种投资风格、一种投资类型,但它不等于价值投资。至于它属于什么风格,我们一会儿再说。

接下来,我们回到价值投资真正的源头,看一看价值投资大师们是怎么说的。

格雷厄姆写了那么厚一本《证券分析》,但他说过一句非常重要的话:如果你非要让我用一句话来概括什么是价值投资,那就四个字——安全边际。这就是格雷厄姆给出的定义。

那什么是安全边际?格雷厄姆给出的解释是:价格显著低于内在价值。后来我自己又对这句话做了一个更口语化的表达,说白了,就是价格和内在价值之间存在显著偏差。这个安全边际的思想,直接导出了一个非常明确的投资行为:价格显著低于价值的时候买,价格显著高于价值的时候卖。

大家注意,在格雷厄姆的定义里,和“买股票就是买企业”这句话,没有任何关联。完全没有关联。格雷厄姆是谁?是价值投资之父,是这个体系的奠基人。他在给出价值投资最精炼定义的时候,只留下了“安全边际”,而没有把“买股票就是买企业”写进去。

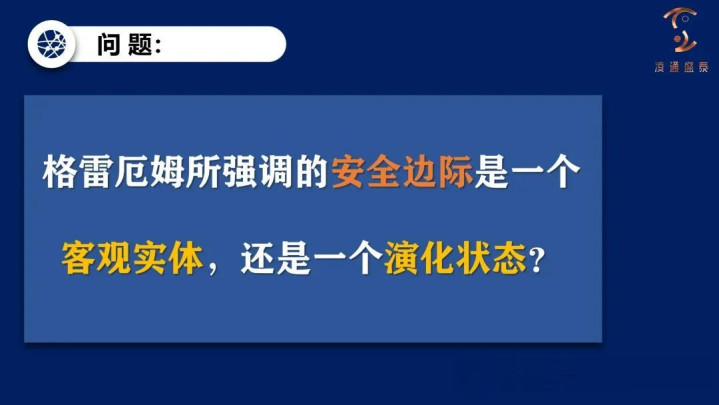

所以到这里,我想再问大家一个问题。在“买股票就是买企业”这个理念支撑下,企业是不是一个客观实体?买股票,就是买了一个东西,就像买汽车、买房子、买早点一样,买的是一个标的物。

那我再问你,格雷厄姆讲的安全边际,买的是客观实体吗?不是。安全边际买的不是一个东西,而是一种状态,是一种演化出来的状态。

在格雷厄姆奠定的价值投资体系里,最核心的概念——安全边际,它不是实体,不是客观物,而是一个价格与价值关系演化出来的状态。就像四季,四季是状态,不是实体。

真假价值投资的差异,恰恰就在这里,真的是天壤之别。假的价值投资,是把“买股票”理解成“买一个好东西”;只要公司好,买回来就是价值投资。而实际上,中国价值投资界的主流,恰恰是在执行这一套逻辑。但格雷厄姆从来没有这个意思。

一旦你理解了安全边际是“状态”,你就会明白,说“某某公司有投资价值”,在很多语境下,本身就是个病句。比如说,茅台有投资价值。那我问你,茅台在60倍市盈率、2600块钱卖给你,你现在还没解套,它还有没有投资价值?

茅台本身是在演化的。茅台股票的价格,在二级市场中由“市场先生”不断交易,一会儿高,一会儿低。当它演化到某一个阶段,突然变成几倍市盈率的时候,那是千年不遇的投资机会;但在另一个时空下,市场先生心情大悦,龙颜大悦,60倍市盈率,再加上研究报告一推,3000块钱往里冲,很多人还觉得自己成了价值投资者。

所以问题的关键在于:它不是实体,而是状态。安全边际,本质上是价格与内在价值之间的关系。

那价格的本质是什么?价格,本质上是不是可以概括为:在某一个时点上,市场中绝大多数人的想法?当然,表面上价格是由买卖行为决定的,但买卖行为是由观念驱动的。你卖,是因为你觉得贵了;你买,也是因为你认同某种看法。

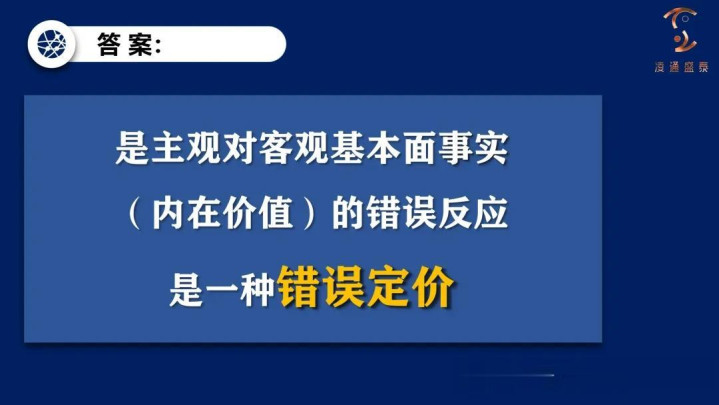

所以,当下的价格,其实就是当下这个市场中,绝大多数人的行为结果,而行为背后,是观念,是主观判断。价格是主观的;而内在价值,是标的物的客观属性。

安全边际,恰恰来源于:投资者对客观内在价值的错误认知和错误反应。没有错误,就没有安全边际;没有安全边际,就没有价值投资。而这些错误,是谁提供的?是市场先生。

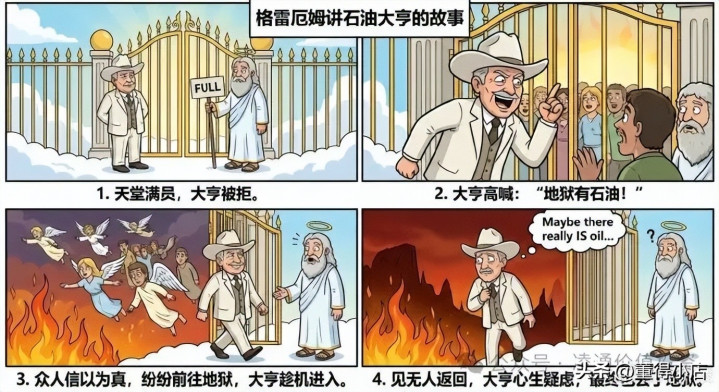

这就引出了格雷厄姆被长期忽略的第三个重要概念:市场先生。

格雷厄姆讲过一个著名的段子,说有一个石油大亨死后到了天堂,发现天堂已满。他就对天堂里的人说,地狱里发现了石油。结果所有人都跑到地狱去了。天使说,你太厉害了,现在天堂空了,你可以进来了。结果石油大亨说,不行,我也要去地狱看看,也许地狱真的有石油。

这个段子经常被当成笑话讲,但它真正揭示的,是市场先生的可怕之处:当错误被不断强化,连制造错误的人,最终都会相信这个错误。

没有市场先生,就没有巴菲特。

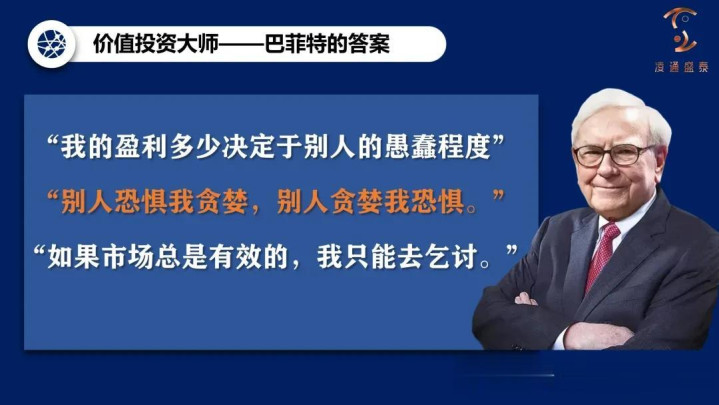

巴菲特自己讲过一句话:我的盈利程度,取决于别人的愚蠢程度。这个“别人”,就是市场先生。市场越不理性,他的机会越大。他还说过:别人恐惧的时候我贪婪,别人贪婪的时候我恐惧。

大家注意,这句话有没有限定标的?有没有说必须是好公司、好资产?从语法上,它是无条件的。任何东西,只要别人恐惧,你贪婪;别人贪婪,你恐惧,就有获利空间。废纸也可以。

为了说明这一点,我讲一个我自己亲身经历的例子。

我爷爷在70年代,领着六七岁的我,从事过一项非常成功的价值投资。那时候北方白酒冬天销量大,夏天没人要酒瓶。夏天酒瓶一分钱一个,我爷爷大量收购;到了秋天,酒厂回收酒瓶,三分钱一个。中间的利润率是多少?200%。

我称我爷爷是伟大的价值投资家,大家同意不同意?有没有标的限制?没有。酒瓶子也是标的。

所以,“别人恐惧我贪婪,别人贪婪我恐惧”,本质上是一种对人性和周期的理解。

巴菲特还说过一句话:如果市场总是有效的,我只能去乞讨。换句话说,他之所以成为股神,感谢的是市场先生的疯狂。

很多人忽略了一点:巴菲特大量强调“好公司”的阶段,已经是他五十岁以后,尤其是在认识芒格之后。在此之前,他是一个典型的“捡烟蒂”。一个人投资了近三十年之后,才提出的理念,不可能是价值投资的底层逻辑。

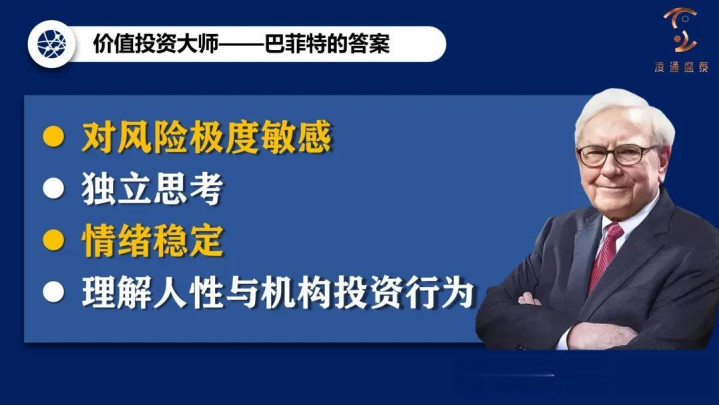

这一点,从巴菲特为伯克希尔选择接班人的条件中,看得非常清楚。他给出的条件是:对风险极度敏感、独立思考、情绪稳定、理解人性与机构行为。他有没有提投资标的?没有。没有出现的,往往才是不重要的。

所以,巴菲特真正关切的,是投资者的主观特质,而不是标的本身。

再看芒格。芒格说过,投资最重要的是理性,而不是知识。理性存在于哪里?是在标的物身上,还是在投资人身上?答案很清楚,是在人身上。

理性,本质上是一种态度,是不戴有色眼镜看问题,是实事求是地看问题。当理性被定义为态度,它必然是主观的。

所以,价值投资从来不是在“物”上打转,而是回归到“人”本身。标的只是道具。价值投资者,是用价值观换钱的,是用心灵状态换钱的,是精神变物质。

市场先生疯的时候你进去,市场先生高兴的时候你离开。

我认为,真假价值投资,最终一定要回归到“人”本身,而不能在“物”上面打转转。物是什么?物只是一个道具,它只是一个工具,而不是核心。

如果我们再把这个问题深化一点,就会发现,争论的核心其实始终围绕着两个维度:投资者的主观气质,以及客观标的物的优势。确实,芒格也强调过客观层面的东西,比如护城河、竞争优势。芒格进入伯克希尔之后,巴菲特以及整个伯克希尔体系,确实更加重视客观标的物的优势,这一点是事实,我不否认。

那么问题来了,在这两者之间——主观气质和客观标的——芒格到底更重视谁?我现在把这个问题直接抛给大家。芒格认定的价值投资中,最重要的,到底是投资者的主观气质,还是客观标的的优势?

为什么我要专门把芒格拎出来问这个问题?因为在大家的共识里,芒格是全球“基本面优秀性”的典型旗手。今天你如果笼统地说“价值投资就是看基本面”,在我没讲这些内容之前,你其实很难被证伪。但我刚才已经一步一步把逻辑证伪过了。

那我现在再问一次:在芒格看来,价值投资者最重要的,是主观气质,还是客观标的的优势?这个结论,能不能经得起历史检验?

答案是可以的,而且结论非常清楚:主观气质。就是主观气质。

这,就是我今天给大家带来的一个不同的看法:价值投资,最重要的,是投资者的主观气质。

你现在完全可以怀疑我,说这个姓董的在这儿胡说八道。我不介意。我愿意把自己立成一个靶子,让你来打。我不怕你打,你也打不残我。我有这个信心。而且我愿意让你打,因为你在打的过程中,才能真正弄清楚,到底谁是对的。

但前提是什么?是实事求是地看问题。注意,是不戴着有色眼镜看问题。

芒格在最后其实也专门解释过,什么叫理性。理性,说白了,就是不戴有色眼镜看问题。不被情绪过滤,不被偏见扭曲,而是真实地、如其所是地看问题,用实事求是的态度去面对事实。

而一旦理性被定义为一种“态度”,那它一定是主观的。态度,必然存在于人身上,而不是存在于标的物身上。

所以,当我把格雷厄姆、巴菲特、芒格这三个人关于价值投资的核心言论全部串起来之后,我得出的结论就是:上述这些,才是真正的价值投资者所坚持的东西。

《董宝珍|2026年复旦大学演讲:真假价值投资(上)》

启泰网提示:文章来自网络,不代表本站观点。